Por primera vez, Trump y el Congreso liderado por el Partido Republicano se preparan para aumentar las filas de personas sin seguro médico en Estados Unidos.

CLARKESVILLE, Georgia — El pasado septiembre, Alton Fry fue al médico preocupado por la hipertensión. El viaje resultó en un diagnóstico de cáncer de próstata.

Así comenzó el estrés de intentar pagar decenas de miles de dólares en tratamientos, sin seguro médico.

"Nunca he estado enfermo en mi vida, así que nunca antes he necesitado seguro", dijo Fry, un contratista de albañilería autónomo de 54 años que restaura edificios antiguos en la comunidad rural de los Apalaches que ha llamado hogar casi toda su vida.

Asegurarse de tener seguro era lo último en lo que pensaba, hasta hace poco, dijo Fry. Había estado reconstruyendo su vida después de una estancia en prisión, manteniendo su sobriedad, reiniciando su negocio y volviéndose a casar con su esposa. "Se puso a trabajar", dijo.

Ahora, con unos ingresos familiares de unos 48.000 dólares, Fry y su esposa ganan demasiado para poder acogerse a la limitada expansión de Medicaid en Georgia. Y comentó que descubrió que los planes de salud que se vendían en el mercado de seguros de salud de la Ley de Atención Médica Asequible del estado eran demasiado caros o la cobertura demasiado limitada.

A finales de abril, un amigo lanzó una campaña de financiación colectiva para ayudar a Fry a cubrir algunos gastos. Para ahorrar dinero, Fry comentó que está optando por un tratamiento menos agresivo que el que le recomendó su médico.

“No hay ayuda para la clase media estadounidense”, dijo.

Más de 26 millones de estadounidenses carecían de seguro médico en los primeros seis meses de 2024, según los Centros para el Control y la Prevención de Enfermedades.

Las personas sin seguro médico son en su mayoría adultos de bajos ingresos menores de 65 años y personas de color, y la mayoría vive en el sur y el oeste del país. La tasa de personas sin seguro en los 10 estados que, como Georgia, no han ampliado Medicaid a casi todos los adultos de bajos ingresos fue del 14,1 % en 2023, en comparación con el 7,6 % en los estados que sí lo han hecho, según KFF , una organización sin fines de lucro dedicada a la información sanitaria que incluye a KFF Health News.

Los investigadores de políticas de salud esperan que el número de personas sin seguro aumente a medida que la segunda administración de Trump y un Congreso controlado por el Partido Republicano intentan promulgar políticas que reduzcan explícitamente la cobertura de salud por primera vez desde el advenimiento del sistema de salud moderno de Estados Unidos a principios del siglo XX.

Bajo la ley “One Big Beautiful Bill Act” —una legislación presupuestaria que lograría algunas de las prioridades del presidente Donald Trump, como extender los recortes de impuestos que benefician principalmente a los ricos— unos 10,9 millones de estadounidenses perderían su seguro de salud en 2034, según estimaciones de la Oficina de Presupuesto del Congreso, un organismo no partidista, basadas en una versión de la Cámara de Representantes del proyecto de ley de presupuesto.

Una versión del proyecto de ley en el Senado podría resultar en que más personas pierdan la cobertura de Medicaid, con reducciones en el gasto federal y normas que dificultarían la elegibilidad. Sin embargo, dicho proyecto de ley sufrió un duro revés el 26 de junio cuando el parlamentario del Senado, un funcionario independiente que vela por el cumplimiento de las normas de la cámara, rechazó varias disposiciones de salud, incluyendo la propuesta de reducir gradualmente los impuestos a los proveedores, un mecanismo que casi todos los estados utilizan para aumentar su financiación federal de Medicaid.

La cifra podría ascender a 16 millones si los cambios propuestos a las normas de la Ley de Cuidado de Salud Asequible (ACA) entran en vigor y los créditos fiscales que ayudan a las personas a pagar los planes de la ACA vencen a finales de año, según la Oficina del CBO . En los resultados de la encuesta de KFF, publicados en junio, casi dos tercios de los encuestados tenían una opinión desfavorable del proyecto de ley y más de la mitad expresó su preocupación por que los recortes a la financiación federal perjudicaran la capacidad de sus familias para obtener y costear la atención médica.

Al igual que Fry, más personas se verían obligadas a pagar los gastos de salud de su bolsillo, lo que provocaría demoras en la atención, pérdida de acceso a los médicos y medicamentos necesarios y una peor salud física y financiera.

"Los efectos podrían ser catastróficos", dijo Jennifer Tolbert, subdirectora del Programa de Medicaid y los No Asegurados de KFF.

El proyecto de ley aprobado por la Cámara de Representantes representaría la mayor reducción en la historia del apoyo federal a Medicaid y la cobertura médica, afirmó. Si el Senado lo aprueba, sería la primera vez que el Congreso decide eliminar la cobertura para millones de personas.

“Esto nos haría retroceder”, dijo Tolbert.

Un sistema de patchwork

Estados Unidos es el único país rico donde un número sustancial de ciudadanos carece de seguro de salud, debido a casi un siglo de resistencia a la cobertura universal por parte de médicos, compañías de seguros y funcionarios electos.

“La complejidad está presente en todo el sistema”, afirmó Sherry Glied, decana de la Escuela Wagner de Servicio Público de la Universidad de Nueva York, quien trabajó durante las administraciones de George H. W. Bush, Clinton y Obama. “El problema principal es que la gente se queda en el olvido”.

Este año, KFF Health News habla con los estadounidenses sobre los desafíos que enfrentan para encontrar un seguro de salud y los efectos en su capacidad para obtener atención; con los proveedores que atienden a los no asegurados; y con los expertos en políticas sobre por qué, incluso cuando la nación alcanzó su tasa más baja registrada de personas sin seguro en 2023, casi una décima parte de la población de EE. UU. todavía carecía de cobertura médica.

Hasta ahora, los informes han descubierto que, a pesar de décadas de políticas diseñadas para aumentar el acceso a la atención, la propia estructura del sistema de seguro de salud del país crea el efecto opuesto.

La cobertura universal respaldada por el gobierno ha eludido a los responsables políticos estadounidenses durante décadas.

Tras la presión ejercida por grupos médicos, el presidente Franklin D. Roosevelt abandonó los planes de incluir la cobertura sanitaria universal en la Ley del Seguro Social de 1935. Posteriormente, debido al tope salarial utilizado para controlar la inflación durante la Segunda Guerra Mundial, más empleadores ofrecieron seguros médicos para atraer a trabajadores. En 1954, la cobertura sanitaria quedó formalmente exenta del impuesto sobre la renta, lo que llevó a más empleadores a ofrecer la prestación como parte de sus paquetes de compensación.

La cobertura de seguro ofrecida por los empleadores se convirtió en la base del sistema de salud estadounidense. Sin embargo, con el tiempo surgieron problemas para vincular el seguro médico al empleo.

“Nos dimos cuenta de que, bueno, un momento, no todo el mundo trabaja”, dijo Heidi Allen, profesora asociada de la Escuela de Trabajo Social de Columbia, quien estudia el impacto de las políticas sociales en el acceso a la atención. “Los niños no trabajan. Las personas mayores no trabajan. Las personas con discapacidad no trabajan”.

Sin embargo, los esfuerzos posteriores para ampliar la cobertura a todos los estadounidenses se encontraron con la reacción negativa de los sindicatos que querían el seguro de salud como moneda de cambio, de los proveedores que no querían supervisión gubernamental y de aquellos que tenían cobertura a través de sus empleadores.

Esto llevó a los responsables políticos a agregar programas fragmentados para que el seguro de salud fuera accesible para más estadounidenses.

Existe Medicare para adultos mayores y Medicaid para personas con bajos ingresos y discapacidades, ambos creados en 1965; el Programa de Seguro Médico para Niños, creado en 1997; los planes de intercambio de la ACA y la expansión de Medicaid para personas que no pueden acceder a cobertura basada en el trabajo, creados en 2010.

Como resultado, Estados Unidos tiene un mosaico de programas de seguro de salud con numerosos grupos de interés compitiendo por dólares, en lugar de un sistema cohesivo, dicen los investigadores de políticas de salud.

Cayendo por las grietas

La falta de un sistema cohesivo significa que, aunque los estadounidenses tienen derecho a un seguro médico, tienen dificultades para acceder a él, afirmó Mark Shepard, profesor asociado de políticas públicas en la Escuela de Gobierno Kennedy de Harvard. No existe una entidad central en Estados Unidos que garantice que todas las personas tengan un plan, añadió.

Según KFF, más de la mitad de las personas sin seguro podrían calificar para Medicaid o subsidios que les ayuden a cubrir los costos de un plan de la Ley de Cuidado de Salud Asequible (ACA). Sin embargo, muchas personas desconocen sus opciones o no pueden acceder a programas que se superponen, e incluso la cobertura subsidiada puede resultar inasequible.

Los que quedaron excluidos dijeron que sienten que el sistema les ha fallado.

Yorjeny Almonte, de Allentown, Pensilvania, gana unos 2600 dólares al mes como inspectora en un almacén de gabinetes. Cuando empezó a trabajar en diciembre de 2023, no quería gastar casi el 10 % de sus ingresos en seguro médico.

Pero el año pasado, su madre, que no tenía seguro médico, decidió viajar a la República Dominicana para recibir atención médica. Así que Almonte, de 23 años, quien también necesitaba ver a un médico, investigó los servicios de salud que ofrecía su empleador. Para entonces, ya había pasado la fecha límite para inscribirse.

“Ahora tengo que esperar otro año”, dijo.

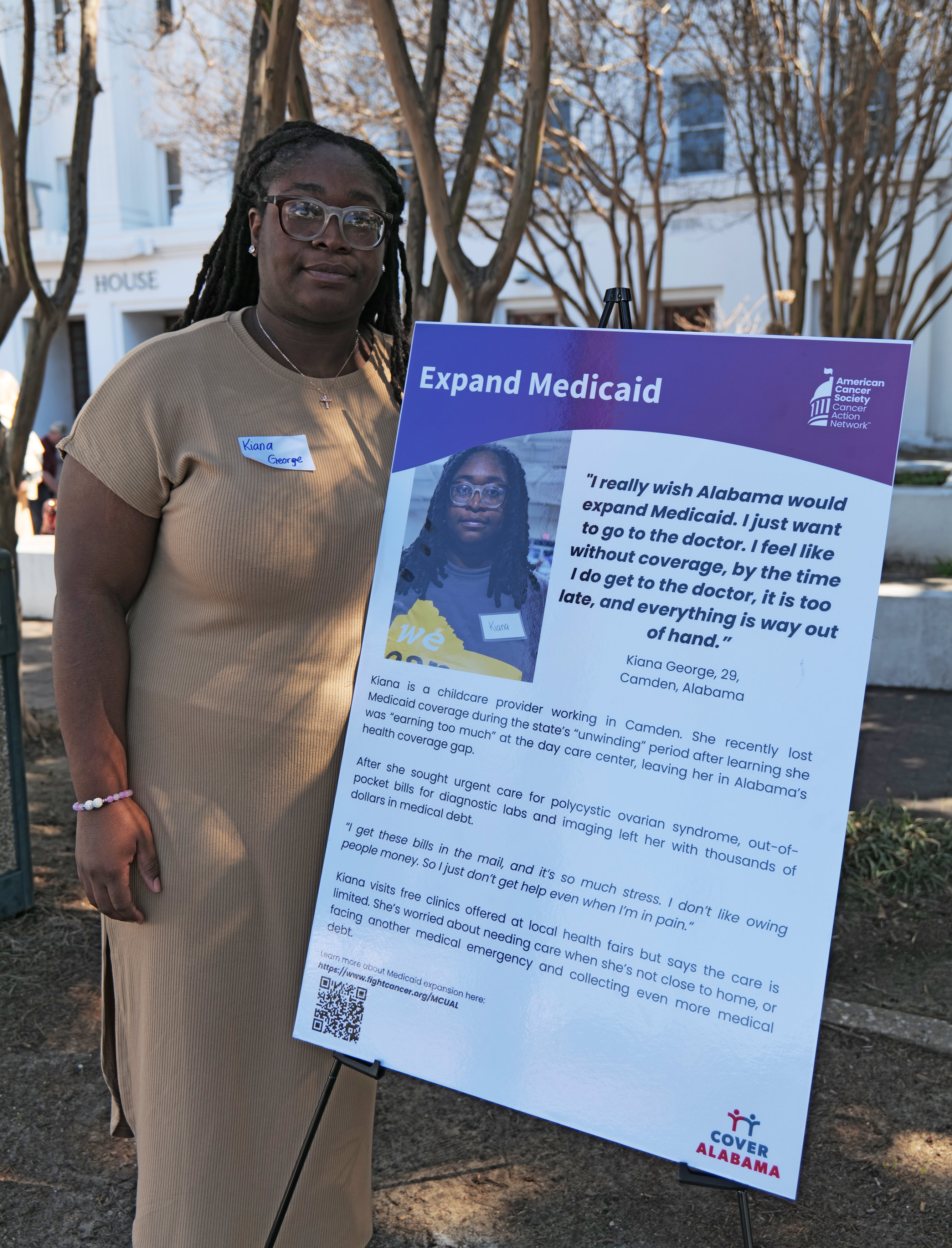

En enero, Kiana George, residente de Camden, Alabama, que no tiene seguro médico, terminó en una unidad de cuidados intensivos meses después de dejar de ver a una enfermera practicante y de tomar medicamentos para la presión arterial, una experiencia que le costó casi $7,000 en facturas médicas.

George, de 30 años, fue expulsada de Medicaid en 2023 tras ser contratada por un programa extraescolar. Recibe $800 al mes, un ingreso demasiado alto para calificar para Medicaid en Alabama, que no se ha expandido para cubrir a la mayoría de los adultos de bajos ingresos. Tampoco gana lo suficiente para un plan gratuito o de bajo costo de la Ley de Cuidado de Salud Asequible (ACA).

George, quien tiene una hija de 9 años, dijo que "no tiene idea" de cómo podrá pagar la deuda de la visita a urgencias. Y por temor a más facturas, ha desistido del tratamiento para los quistes ováricos.

“Duele, pero voy a arriesgarme”, dijo.

Ampliando las brechas

El seguro de salud es fundamentalmente un producto financiero, destinado a proteger el bolsillo del asegurado ante accidentes o enfermedades.

Los investigadores saben desde hace décadas que la falta de cobertura de seguro conduce a un acceso deficiente a la atención sanitaria, afirmó Tom Buchmueller, economista de la salud de la Escuela de Negocios Ross de la Universidad de Michigan.

"Recientemente hemos tenido evidencia realmente buena y sólida que demuestra que el seguro de salud realmente mejora los resultados en materia de salud", afirmó Buchmueller.

Una investigación publicada esta primavera por la Oficina Nacional de Investigación Económica (NBR) reveló que la ampliación de Medicaid redujo la probabilidad de fallecer de los adultos de bajos ingresos en un 2,5 %. En 2019, un estudio independiente publicado por este centro de estudios independiente aportó evidencia experimental de que la cobertura del seguro médico reducía la mortalidad entre los adultos de mediana edad.

A fines de mayo, la Cámara de Representantes aprobó por un estrecho margen la legislación presupuestaria que, según analistas gubernamentales independientes, provocaría que millones de estadounidenses perdieran su cobertura de seguro de salud y reduciría el gasto federal en programas como Medicaid en miles de millones de dólares.

Una disposición clave requeriría que algunos afiliados a Medicaid trabajen, sean voluntarios o completen otras actividades calificadas durante 80 horas al mes, a partir de fines de 2026. La mayoría de los afiliados a Medicaid ya trabajan o tienen alguna razón por la que no pueden hacerlo, como una discapacidad, según KFF.

El presidente de la Cámara de Representantes, Mike Johnson, ha defendido el requisito calificándolo de “moral”.

"Si puedes trabajar y te niegas a hacerlo, estás defraudando al sistema. Estás engañando al sistema", declaró a CBS News tras la aprobación del proyecto de ley.

Una versión del Senado del proyecto de ley también incluye requisitos de trabajo y controles de elegibilidad más frecuentes para los beneficiarios de Medicaid.

Los conservadores fiscales argumentan que se necesita una solución para frenar los crecientes costos de la atención médica.

Estados Unidos gasta aproximadamente el doble per cápita en atención sanitaria que otras naciones ricas, y ese gasto aumentaría con el proyecto de ley de presupuesto del Partido Republicano, dijo Michael Cannon, director de estudios de política sanitaria en el Cato Institute, un grupo de expertos que apoya un menor gasto gubernamental en atención sanitaria.

Pero el proyecto de ley no aborda las causas fundamentales de la complejidad administrativa ni de la atención médica inasequible, afirmó Cannon. Lograrlo implicaría, por ejemplo, eliminar la exención fiscal para la atención médica financiada por el empleador, lo cual, según él, fomenta el gasto excesivo, aumenta los precios y vincula el seguro médico al empleo. Añadió que el proyecto de ley debería recortar la financiación federal para Medicaid, no solo limitar su crecimiento.

El proyecto de ley arrojaría a más personas a un panorama de atención médica de alto costo y con poca protección, dijo Aaron Carroll, presidente y director ejecutivo de AcademyHealth, una organización no partidista sin fines de lucro dedicada a la investigación de políticas de salud.

“Hay muchísima evidencia que demuestra que si se obliga a la gente a pagar más por la atención médica, recibe menos”, dijo. “Hay mucha evidencia que demuestra que esto afecta desproporcionadamente a las personas pobres y más enfermas”.

Labon McKenzie, de 45 años, vive en Georgia, el único estado que requiere que algunos beneficiarios de Medicaid trabajen o completen otras actividades calificadas para obtener cobertura.

No ha podido trabajar desde que se fracturó varios huesos al caerse por un tragaluz en el trabajo hace tres años. Lo despidieron de una cuadrilla de carreteras y puentes del condado después del accidente y no le han aprobado el Seguro Social ni las prestaciones por discapacidad.

"No puedo estar de pie mucho tiempo", dijo. "No puedo estar sentado mucho tiempo".

En febrero, McKenzie empezó a ver doble, pero canceló una cita con el oftalmólogo porque no pudo conseguir los 300 dólares que el médico le pedía por adelantado. Su primo le regaló un parche para que se recuperara y, desesperado, tomó unas gotas caducadas que le dio su hija. "Tenía que intentar algo", dijo.

McKenzie, quien vive en la zona rural de Fort Gaines, quiere volver a trabajar. Pero sin prestaciones, no puede recibir la atención que necesita para recuperarse.

“Sólo quiero que me arreglen el cuerpo”, dijo.

¿Perdió recientemente su seguro médico? ¿Lleva un tiempo sin seguro? Haga clic aquí para contactar con KFF Health News y compartir su historia.

kffhealthnews